O último dia do Fórum Internacional Tributário – FIT 2021, realizado pela ANFIP e Fenafisco, recebeu nesta sexta-feira (22/10) o professor da Universidade de Columbia e presidente do Comitê de Política de Desenvolvimento do Conselho Econômico e Social da ONU, Jose Antonio Ocampo, que apresentou propostas sobre tributação progressiva que estão em debate nos países desenvolvidos e suas possibilidades para a América Latina.

Ocampo destacou a importância da cooperação internacional como forma de melhorar o cenário de crise dos países em desenvolvimento. Para reforçar o argumento, apresentou os fatos históricos que mostram a tendência de queda na taxa de imposto sobre as sociedades desde a década de 1980. Nessa perspectiva, houve redução da taxa marginal do imposto de renda da pessoa física e as taxas efetivas são ainda mais baixas quando se fala de rendimentos especiais e benefícios de ganhos de capital. Como consequência, avaliou Ocampo, há o peso crescente dos impostos indiretos, com seus efeitos regressivos. “Tudo isso tem contribuído para a tendência de maior desigualdade na distribuição de renda”, disse.

De acordo com o professor, um dos fatores que também pesa para o sistema tributário é a localização dos ativos financeiros, essencialmente dos ricos. Este é o efeito dos paraísos fiscais e centros financeiros internacionais, explicou, mas também das regulamentações fiscais de alguns países. “As empresas multinacionais transferem até 30% de seus lucros para empresas afiliadas em jurisdições fiscais com taxas baixas. Os custos são maiores para os países em desenvolvimento, já que o imposto de renda das empresas representa 16% de sua arrecadação, em contrapartida dos 8% dos países desenvolvidos”, frisou.

Ocampo apresentou estimativas de perda de receita tributária, de acordo com várias fontes:

– OCDE: US$ 100-240 bilhões em todo o mundo.

– UNCTAD: perdas para países em desenvolvimento de US$ 100 bilhões por ano.

– FMI: $ 200.000 milhões (1,3% do PIB) para países não membros da OCDE e $ 400-500.000 milhões para países da OCDE (cerca de 1% do PIB).

– Professor Fittzgerald (Oxford): a perda para os países em desenvolvimento foi de US$ 200-250.000 milhões em meados dos anos 2000 (2,5% do PIB).

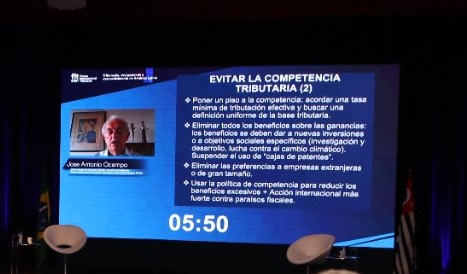

Dentre os temas centrais que devem ser pensados e trabalhados, conforme enumerou Ocampo, está o de garantir regras fiscais justas para empresas multinacionais e indivíduos ricos; evitar práticas fiscais prejudiciais, em particular a concorrência fiscal; e enfrentar problemas como a existência de diferentes taxas e bases fiscais, benefícios tributários e estruturas corporativas que facilitam a elisão. Uma dessas estruturas, destacou o professor, são justamente os paraísos fiscais, situados nos países desenvolvidos, que atuam com falta de transparência e informação. Para ele, é preciso melhorar o cumprimento das regras, criar mecanismos adequados para a resolução de conflitos e investir em governança.

Como soluções para regulamentações fiscais justas, Ocampo listou algumas:

– Adotar o princípio de que as multinacionais atuam como uma unidade e, portanto, devem ser tributadas como empresas consolidadas. A receita seria distribuída entre os Estados de acordo com as vendas, o emprego ou os recursos utilizados.

– Cobrança de imposto com base nas atividades realizadas no território e nas margens de lucro das empresas em todo o mundo.

– Uma solução intermediária: distribuir entre as localidades certos custos (de serviços gerais a pagamentos de juros) ou receitas (de propriedade intelectual).

– É preciso definir corretamente: o que é subsidiária, qual é a “substância econômica” de um negócio, para evitar uma desintegração vertical artificial e possíveis regras para a tributação que sejam intangíveis.

O professor também destacou algumas outras sugestões, como evitar a competição fiscal; adotar práticas de transparência de informações, obrigando as multinacionais a fazer relatórios sobre os impostos que pagam em cada país onde operam; todos os Estados devem tornar públicos seus incentivos fiscais, benefícios e exclusões fiscais, e analisar seus efeitos em outros países. É também preciso adotar regulamentos para a resolução de conflitos, com a necessidade de penalizar Estados com práticas fiscais abusivas. E, um dos temas mais levantados quando se fala em paraísos fiscais, deve haver um registro público de quem são as pessoas físicas que são as beneficiárias finais da propriedade acionária das empresas

Para a melhor governabilidade da tributação, Ocampo frisou que a OCDE não é uma instituição global e, por isso, não é o órgão adequado para estar no centro da cooperação neste assunto. “Mesmo quando permite a participação de não membros, estes países não têm voz adequada”, disse. Conforme sugeriu, a melhor alternativa é transformar o Comitê de Cooperação Tributária da ONU em um órgão intergovernamental, com suporte técnico adequado.

Clique AQUI para acompanhar todos os debates do FIT 2021.

Foto: Manoelle Duarte / Fórmula Digital