Tendo em vista o início das atividades em torno da reforma da Previdência Social (PEC 6/2019), a ANFIP vem a público esclarecer sobre a forma que a Associação desenvolve seus estudos.

A ANFIP produz, há mais de dez anos, um detalhado estudo sobre a Seguridade Social brasileira, abordando as receitas e despesas do tripé Saúde, Previdência Social e Assistência Social. A metodologia utilizada toma como base o Orçamento da Seguridade Social, cujas receitas estão previstas no art. 195 da Constituição Federal de 1988, que assim estabelece:

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais

Fazem parte do orçamento da Seguridade Social as seguintes receitas:

– Contribuição das empresas e dos segurados incidentes sobre a folha de pagamento

– Contribuição incidente sobre receita ou faturamento – Cofins

– Contribuição incidente sobre o lucro líquido – CSLL

– Contribuição do importador ou a ele equiparado – Cofins importação

– Receitas de concursos de prognósticos.

– Contribuição da União (orçamento Fiscal)

As receitas dessas contribuições sociais financiam as três áreas da Seguridade: Previdência, Saúde e Assistência Social. A Previdência, após a Constituição de 1988, não se financia apenas com as contribuições incidentes sobre salário e sobre a folha de pagamentos. Nenhuma leitura do texto constitucional, nem da Lei de Responsabilidade Fiscal, nem da legislação própria da Previdência Social permite restringir as contas da Previdência Social às receitas exclusivamente previdenciárias.

Embora os benefícios previdenciários do Regime Próprio (RPPS) da União estejam lançados no Orçamento da Seguridade Social, os pagamentos dessas despesas precisam ocorrer com recursos do Orçamento Fiscal. Não seria correto desconsiderar que os benefícios previdenciários da Seguridade Social, conforme determina o Art. 201, estão organizados sob a forma de um Regime Geral de Previdência Social. Os benefícios previstos no Art. 40, relativos ao RPPS, não se enquadram nesse critério.

O RPPS não faz parte do Título VIII – Da Ordem Social, que disciplina o Orçamento da Seguridade Social, suas receitas e despesas. A única Previdência constante deste Título e do Capítulo II – Da Seguridade Social é aquela prevista no art. 201 da Constituição, ou seja, a Previdência do RGPS.

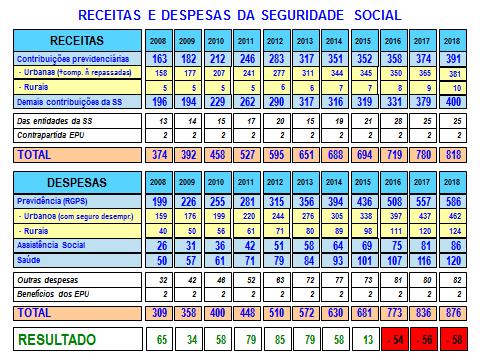

Neste contexto, o resultado da Seguridade Social dos últimos 10 anos teve a seguinte evolução:

- Os dados referentes ao ano de 2018 são preliminares

Nessas contas não estão computados repasses do Orçamento Fiscal, embora previstos no Art. 195.

Salientamos que nesse período, várias desonerações, isenções e imunidades tributárias (renúncias fiscais) reduziram consideravelmente o potencial de arrecadação das contribuições previdenciárias.

Por sua vez, as renúncias fiscais envolvendo outras contribuições também são um grande problema. Aliado a essa realidade, o Governo Federal, amparado por uma alteração constitucional, desvincula, anualmente, 30% (trinta por cento) das receitas da Seguridade Social para aplicá-las em outras aéreas diversas das quais elas são destinadas (Saúde, Previdência e a Assistência Social). O governo, segundo o seu próprio discurso, vale-se da DRU para flexibilizar a gestão de recursos vinculados. Mas, não seria transparente, nem aceitável subtrair recursos da Seguridade, para promover um resultado negativo e assim justificar perda de direitos da Seguridade.

Em média, nos últimos 10 anos, foram desvinculados cerca de R$ 72 bilhões/ano. Em 2018 foram desvinculados cerca de R$ 120 bilhões. O interessante é que, apesar de todas essas investidas contra o financiamento da Seguridade Social, até 2015 ela manteve-se superavitária numa média de R$ 61 bilhões por ano. Somente a partir de 2016, por razões conjunturais da economia, é que o sistema começou a apresentar necessidade de financiamento, ou seja, passou as exigir repasse do Orçamento Fiscal.

Em meados de 2014, o Brasil passou a enfrentar uma das maiores crises econômicas de sua história, que se agravou em 2015 e 2016, fazendo com que o PIB retraísse 7,4% e, por conseguinte, afetasse consideravelmente as receitas tributárias. Embora a economia tenha reagido a partir de 2017, o crescimento econômico ainda está longe de assegurar o financiamento necessário do Estado.

O fato é que não há como resolver o problema das contas públicas sem antes resolver os problemas econômicos do país; a economia tem de crescer, pois havendo crescimento econômico, haverá incremento na arrecadação e, consequentemente, redução do deficit primário. Por outro lado, se não houver crescimento econômico, hoje acaba-se com a Previdência Pública; amanhã com a Saúde; depois com a Assistência Social, com Educação, com os demais serviços públicos e assim sucessivamente até praticamente acabar com o Estado como conhecemos hoje (transformando-o em Estado mínimo).

Conselho Executivo da ANFIP