O Fórum Internacional Tributário recebeu na tarde desta quarta-feira (20/10) especialistas para analisar as mudanças na tributação sobre a renda das pessoas físicas que estão sendo debatidas nos países desenvolvidos e apontar caminhos para América Latina. A coordenação do painel ficou a cargo da vice-presidente de Assuntos Jurídicos da ANFIP, Maria Beatriz Fernandes Branco, e recebeu Alberto Barreix, do Banco Interamericano de Desenvolvimento (BID); Dario Rossignolo, da Universidade de Buenos Aires; e Tathiane Piscitelli, da Fundação Getúlio Vargas (FGV Direito SP). O debatedor foi Guilherme Mello, do Instituto de Economia da Unicamp.

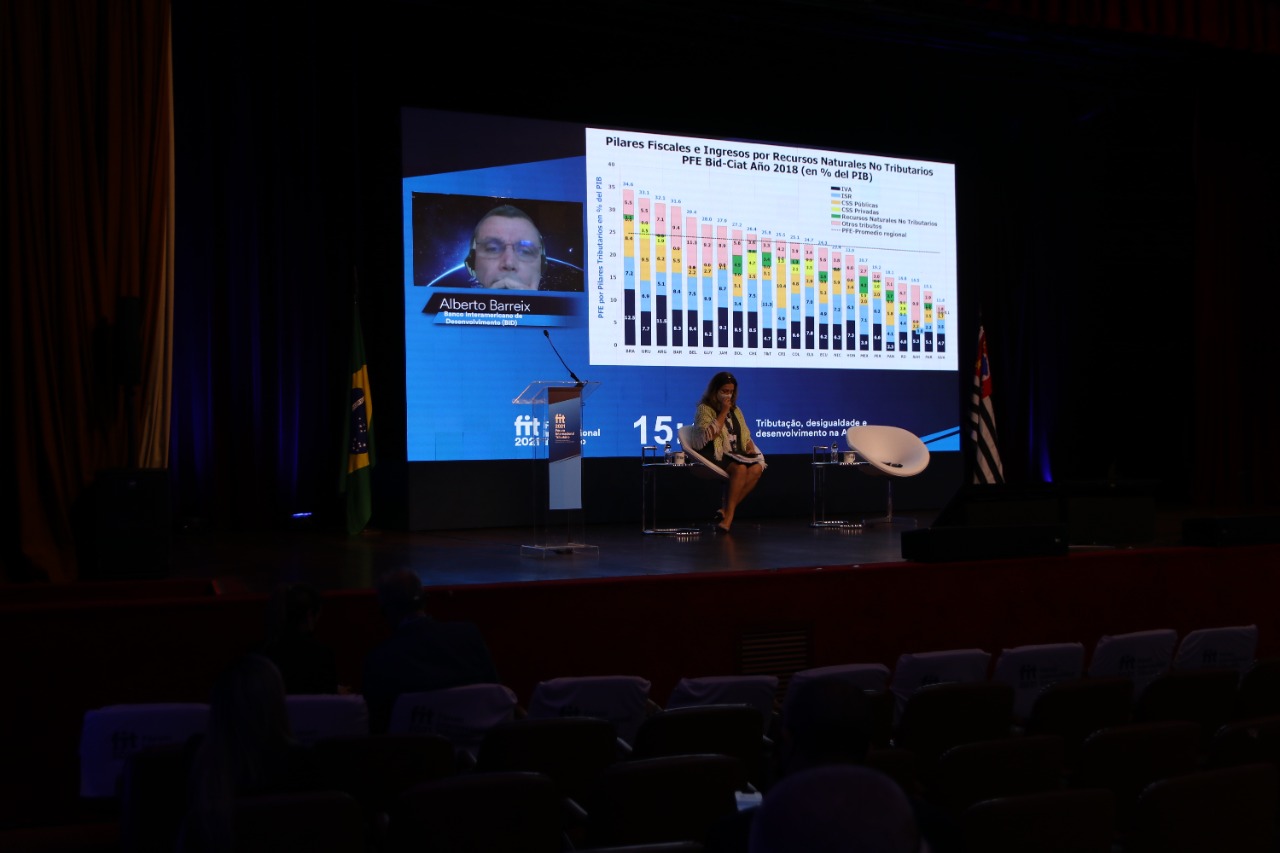

Alberto Barreix, consultor do Banco Interamericano de Desenvolvimento (BID), fez uma apresentação técnica, com dados e comparativos entre os países da América Latina e os da Organização para a Cooperação e Desenvolvimento (OCDE), comparando renda, Produto Interno Bruno (PIB), receitas e taxas de evasão fiscal, dentre outros. Outro assunto abordado pelo especialista foi o pilar e a evolução tributária dos países da América Latina. “Estamos sobrevivendo com o esforço fiscal que fizemos”, afirmou.

Sobre as mudanças necessárias para um equilíbrio fiscal e tributação com mais equidade dos países, Barreix citou trabalhos e estudos realizados entre especialistas de vários países. “Um esforço fenomenal, com técnicos muito competentes, com os países da OCDE. Há problemas e soluções, como no caso da pandemia, que é um problema mundial”.

Dario Rossignolo, professor da Universidade de Buenos Aires, apresentou experiências sobre tributação do IRPF na América Latina e sua participação na mensuração da desigualdade da distribuição das riquezas. “Considerando os últimos 30 anos de arrecadação na América Latina, podemos dizer que houve aumento na arrecadação do IRPF, assim como da maioria dos tributos”, revelou. Rossignolo analisou os fatores para a ocorrência deste fato. Segundo ele, as questões a considerar podem se classificar em variações das bases tributáveis e das alíquotas. O professor também explicou que o setor público pode incrementar a arrecadação impositiva com política discricional ativa ou passiva, que é justamente incrementando a base de tributação, a fim de aumentar a concentração da arrecadação.

O professor apresentou as muitas definições estatísticas de ricos e super ricos. Uma delas, conforme apresentado, diz que os ricos seriam os 10% que estão no topo a pirâmide e, os super ricos, o 0,1% mais acima. Há também a análise da “linha de influxo”, que seria semelhante ao método da linha de pobreza. Se identificam as classes superiores e determina a proporção de indivíduos que podem ser definidos como ricos a partir dessa linha. Pode-se definir ainda os ricos como as pessoas cujo patrimônio equivale a 30 vezes o ingresso médio per capita de um país, baseado em uma taxa de retorno de 3,5% anual. O nível de patrimônio, neste caso, permitiria a uma pessoa viver dos juros acumulados por seu patrimônio. Já os super ricos seriam aqueles com um patrimônio equivalente a 30 vezes o ingresso médio e que podem viver dos “intereses de los intereses”.

O professor afirmou ainda que, na Argentina, a participação do 1% de rendas mais altas caiu 5% em dois períodos distintos, de 1990 a 2001 e de 2002 a 2010, e logo cresceu 1% em um período posterior. A participação dos 10% mais ricos também caiu na mesma proporção. No Brasil, para os 10% mais ricos, o crescimento da concentração de receitas foi de 0,1% e 4% para ambos os períodos. Enquanto a participação do 1% considerado super rico teve incremento de 2% e 5% para os períodos.

Sobre a reforma do Imposto de Renda, Rossignolo verificou que nos últimos anos houve mais reformas na América Latina e Caribe, especialmente entre 2007 e 2012, que em períodos anteriores, embora tenham diferido em termos de cobertura e profundidade. Segundo ele, várias reformas se inspiraram no imposto dual, existente nos países escandinavos. Uruguai começou a tributar separadamente a renda do trabalho, com taxas progressivas de 10% a 25%, que subiu para 30% em 2012, da renda do capital, com uma taxa proporcional de 12%, exceto os dividendos, que tributam a uma taxa de 7%. O Peru também incorporou alguns elementos da tributação dual e, desde 2009, aplica uma escala progressiva de impostos, de 15% a 30%, sobre os rendimentos provenientes do trabalho, e de 6,25% de imposto sobre a renda de capital. A República Dominicana e vários países da América Central aprovaram reformas tributárias em igual sentido e fixaram alíquotas uniformes para tributar as rendas de capital, que se situam entre 10% e 15%, que se combinam com taxas mais alta para lucros e atividades empresariais, e taxas progressivas para a renda do trabalho.

A análise da evolução do comportamento dos ingressos tributários na América Latina mostra um crescimento relevante da arrecadação e nos recursos do Imposto de Renda. “É interessante recapitular as causas que podem ter originado esse crescimento da arrecadação. Da análise do período de 1990 a 2011, surgem duas questões diferentes, o primeiro se evidencia um crescimento da arrecadação acompanhado de um incremento de ingressos per capita e um aumento da desigualdade de renda pré-fiscal. Em uma segunda etapa se verifica crescimento da arrecadação, correlacionado com um incremento do produto per capita e uma diminuição da desigualdade”, apontou.

A professora Tathiane Piscitelli, da Fundação Getúlio Vargas (FGV Direito SP), analisou a tributação da renda no Brasil, com foco na tabela do IRPF, mostrando como a tributação regressiva, como é atualmente no Brasil, impacta a população de mais baixa renda e, consequentemente, aumenta a desigualdade no país. “No Brasil, há uma forte concentração na tributação sobre bens e consumo. A tributação onera os mais pobres. Ao focar na tributação sobre o consumo, o sistema se torna desigual”, explicou.

Outro problema da tributação regressiva, segundo Piscitelli, é o impacto e aumento da desigualdade na população negra e minoritária. “A população mais pobre no Brasil é a negra e, dentro dessa população negra, estão as mulheres. Nas pessoas em condições de pobreza no Brasil, 38% são mulheres pretas ou pardas, seguidas dos homens pretos ou pardos e, depois, mulheres brancas, por último, homens brancos. A tributação tem um impacto direto nessa realidade. Um sistema tributário que perpetue essa desigualdade tem um viés de discriminação intrínseco. E é essa desigualdade que precisa ser enfrentada quando falamos de reforma tributária”, ressaltou.

A professora da FGV também destacou que, com as atuais alíquotas da tabela do IR, que é regressiva, a população mais rica é pouca tributada. “Temos uma disparidade evidente. Olhando os dados da Receita Federal, é possível ver que os mais ricos pagam muito menos impostos do que os mais pobres”, disse.

Tathiane Piscitelli defendeu um profundo debate no Congresso Nacional a fim de se aprovar proposições que enfrentem essa questão da regressividade e que torne o sistema tributário mais justo. “Precisamos enfrentar a regressividade do sistema tributário, de modo que o sistema tributário não seja um potencializador dessa desigualdade. Temos que olhar para a tributação como uma realização dos direitos humanos”, enfatizou a professora.

Guilherme Mello, professor do Instituto de Economia da Unicamp, afirmou que essas experiências internacionais são importantes para se ter uma visão geral. “Quando você olha o quadro da América Latina, você percebe que destoa dos países mais desenvolvidos tanto do ponto de vista do tamanho da arrecadação do IR quanto da composição. Taxamos menos a renda das pessoas físicas”, frisou. Isso, para Mello, reflete a estrutura política desses países. “A concentração de renda desses países, mesmo no Chile, é impressionante. Quando se observa esse cenário, a grande questão que se coloca é: como utilizar a estrutura tributária para reduzir as desigualdades de renda e riqueza, que são uma marca dos países da América Latina?”, enfatizou.

Para o professor, neste momento de superação, a participação do Estado é decisiva para sair da crise e retomar o crescimento; e a estrutura tributária pode financiar de maneira adequada os estados para atacar essas questões. “No mundo afora se diz ‘stop now, tax latter’. Os países asiáticos, que deram exemplo de coordenação, dão exemplo agora de superação”, frisou. Para Mello, a estrutura tributária precisa ser alterada tanto para auxiliar na redução das desigualdades quanto para o financiamento do Estado. “Isso passa pela mudança da tributação sobre a renda e o patrimônio”, acredita.

A reforma tributária em curso, destacou Mello, precisa caminhar em direção ao enfrentamento desses problemas, porém ainda há a desoneração do capital e dos mais ricos. “A desigualdade aumentou e o crescimento não veio. No Brasil, isso se consolidou em 1995 com a isenção dos lucros e dividendos, criação dos juros sobre capital próprio e a extinção da alíquota de 35% do IRPF”, disse.

A alternativa, para o professor, seria criar a taxação progressiva sobre lucros e dividendos e criar uma alíquota mais alta de IRPF. Além disso, conforme alertou Mello, é preciso discutir a questão da elisão fiscal e combater o planejamento tributário. “O tema estava presente na proposta da Reforma Tributária e foi abandonada. Na América Latina e no Brasil a taxação sobre os grandes patrimônios é muito baixa. Somos um grande produtor rural e nossa arrecadação é risível. Temos que melhorar nosso sistema, reduzindo taxação sobre o consumo e aumentando sobre renda e patrimônio”, concluiu.